Los Incoterms (International Commerce Terms -Términos de Comercio Internacional-) son un total de 11 términos publicados por la Cámara de Comercio Internacional que definen las condiciones de entrega de las mercancías en las operaciones de compraventa internacional. La primera versión se publicó en 1936. La última versión entró en vigor el 1 de enero de 2011 y previsiblemente se mantendrá vigente durante una década, hasta diciembre de 2020.

Los Incoterms constituyen una normativa de derecho privado que no tiene fuerza de ley y, en consecuencia, no es obligado utilizarlos en las operaciones de comercio internacional: su uso quedará condicionado a la aceptación de las partes en el contrato de compraventa. Su importancia radica en el uso generalizado que se hace de ellos en el ámbito internacional, así como en la incidencia que tienen en cada una de las fases de las operaciones de comercio exterior. Los Incoterms se aplican únicamente en las compraventas internacionales de mercancías, no en las de servicios, ya que estos son intangibles en los que no se utiliza la logística.

Clasificación 2010

De acuerdo con la versión del año 2010, los Incoterms se clasifican en función de tres criterios que tienen que ver todos ellos con el transporte: tipo de transporte utilizado, pago del transporte principal y transmisión del riesgo en el transporte. En la clasificación de los Incoterms 2010 el criterio que prevalece es el del tipo de transporte utilizado.

Tipo de transporte utilizado: en la versión de 2010 hay siete Incoterms que se pueden utilizar con cualquier tipo de transporte y también con transporte multimodal (Incoterms polivalentes) y otros que solo se pueden utilizar con transporte marítimo (Incoterms marítimos).

Pago del transporte principal: se trata de aquellos Incoterms en los que el pago del transporte principal lo realiza el comprador (importador) y aquellos otros en los que lo realiza el vendedor (exportador).

Transmisión del riesgo en el transporte: se recogen aquí los Incoterms en los cuales la obligación de entrega de la mercancía por parte del vendedor y, por tanto, la transmisión del riesgo en el transporte se produce en el país de origen, mientras que en otros la obligación de entrega se produce en el país de destino.

Clasificación de los Incoterms 2010

Siglas

Incoterms

Tipo de transporte

Pago transporte principal

Transmisión riesgo transporte

EXW

Ex works

En fábrica

Polivalente

Comprador

Origen

FCA

Free Carrier

Franco transportista

Polivalente

Comprador

Origen

CPT

Carriage Paid To

Transporte pagado hasta

Polivalente

Vendedor

Origen

CIP

Carriage and Insurance Paid To

Transporte y seguro pagados hasta

Polivalente

Vendedor

Origen

DAT

Delivered At Terminal

Entregada en terminal

Polivalente

Vendedor

Destino

DAP

Delivered At Place

Entregada en lugar

Polivalente

Vendedor

Destino

DDP

Delivered Duty Paid

Entregada derechos pagados

Polivalente

Vendedor

Destino

FAS

Free Alongside Ship

Franco al costado del buque

Marítimo

Comprador

Origen

FOB

Free On Board

Franco a bordo

Marítimo

Comprador

Origen

CFR

Cost And Freight

Coste y flete

Marítimo

Vendedor

Origen

CIF

Cost, Insurance And Freight

Coste, seguro y flete

Marítimo

Vendedor

Origen

FUENTE: GUÍA PRÁCTICA DE LOS INCOTERMS 2010. GLOBAL MARKETING STRATEGIES

Cambios en la versión 2010

Las reglas de los Incoterms 2010 han introducido algunos cambios significativos en relación con la versión anterior, que fue la del año 2000. Estos cambios han consistido tanto en la desaparición y creación de nuevos términos como en la modificación de algunos usos en los términos existentes y también en la adaptación de las reglas a la operativa logística internacional, las comunicaciones vía Internet y los procedimientos de seguridad que se han instaurado en las fronteras de los países.

Reducción de 13 a 11 términos

En relación con los Incoterms 2000, en la versión de 2010 desaparecen cuatro términos: DES (Delivered Ex Ship -Entregada sobre barco-), DEQ (Delivered Ex Quay -Entregada sobre muelle-), DAF (Delivered At Frontier -Entregada en frontera-) y DDU (Delivered Duty Unpaid -Entregada derechos no pagados-). Se crean dos nuevos Incoterms: DAT (Delivered At Terminal -Entregada en terminal-) y DAP (Delivered At Place -Entregada en lugar-). En el caso de DES, DEQ y DAF, desaparecen porque tenían muy poco uso y han sido sustituidos por DAT, que debe utilizarse cuando la mercancía se entrega descargada en el país de destino en una terminal o infraestructura de transporte. En el caso del desparecido DDU, lo que se ha producido realmente ha sido una re-denominación, ya que el nuevo Incoterm DAP que le sustituye establece unas obligaciones muy parecidas.

- DAT sustituye a DES, DEQ y DAF

- DAP sustituye a DDU

Prioridad para los Incoterms polivalentes frente a los marítimos

La nueva clasificación de los Incoterms 2010 no se ha realizado teniendo en cuenta como principal criterio el reparto de costes entre vendedor y comprador, sino el tipo de transporte utilizado: Incoterms polivalentes (cualquier medio de transporte o transporte multimodal) frente a Incoterms marítimos. Con ello, las nuevas reglas dan prioridad al uso de los términos polivalentes frente a los términos marítimos, ya que se ajustan mucho mejor a la realidad de la logística internacional.

Mercancía en contenedores solo con Incoterms polivalentes

Si la mercancía se transporta en contenedor, las reglas Incoterms 2010 establecen claramente que no deben usarse términos marítimos, aunque la entrega se realice en un puerto. La justificación es que los contenedores se entregan en las terminales de los puertos, es decir, antes de colocarse a bordo del buque; en estos casos no debe usarse FOB, CFR o CIF, sino sus equivalentes para transporte multimodal, que son, respectivamente, FCA, CPT y CIP.

"Puede que CIF no sea adecuado cuando la mercancía se pone en poder del porteador antes de que esté a bordo del buque, como ocurre, por ejemplo, con la mercancía en contenedores, que se entrega habitualmente en una terminal. En tales situaciones, debe utilizarse CIP".

FUENTE: INCOTERMS 2010. CÁMARA DE COMERCIO INTERNACIONAL

Transmisión del riesgo "a bordo del buque"en los Incoterms FOB, CFR y CIF

En los Incoterms 2010, cuando se utilizan los términos marítimos FOB, CFR y CIF la transmisión del riesgo se produce cuando la mercancía se "pone a bordo del buque" en el puerto de embarque, mientras que en los Incoterms 2000 el riesgo se transmite cuando la mercancía "sobrepasa la borda del buque".

Información relacionada con la seguridad

En los Incoterms 2010 se establece la obligatoriedad del vendedor de prestar ayuda al comprador para que obtenga toda la información relativa a la seguridad de las mercancías o su transporte hasta el destino final. No obstante, se establece que cualquier coste derivado de la obtención de dicha información será por cuenta del comprador.

Ámbito internacional y nacional

Si bien los Incoterms tienen su razón de ser en las particularidades del comercio internacional, en la versión del año 2010 se hace referencia a su uso también para el comercio nacional. Este nuevo enfoque en cuanto al ámbito se justifica sobre todo porque existen zonas de integración económica (como es el caso de la UE) que pueden llegar a tener la consideración de mercado "nacional" al haberse suprimido las aduanas, aunque el uso de los Incoterms sigue estando plenamente justificado por las diferentes alternativas que hay en cuanto a medios de transporte y lugares de entrega.

Funciones de los Incoterms

Estos términos surgen por la necesidad que tienen los exportadores e importadores de ponerse de acuerdo en una serie de aspectos relacionados con las operaciones internacionales. En concreto, su finalidad consiste en delimitar con precisión cuatro aspectos de la operativa internacional: el lugar donde se entrega la mercancía; los documentos y trámites aduaneros; la transmisión de riesgos en el transporte, y el reparto de costes logísticos entre vendedor y comprador.

El lugar de entrega de la mercancía

La primera función de los Incoterms es delimitar con precisión el lugar de entrega de la mercancía así como si esta se entrega cargada o bien preparada para la descarga en el medio de transporte. A continuación de las tres siglas en mayúscula que definen el Incoterm, debe figurar con la mayor precisión posible el lugar específico en el que se entrega la mercancía así como la ciudad y el país, seguido todo ello por la expresión "Incoterms 2010", para hacer explícito que se está haciendo referencia a la última versión.

Ejemplo de lugar de entrega en los Incoterms

FCA terminal de contenedores, puerto de Valencia, España, Incoterms 2010

Documentos y trámites aduaneros

La segunda función de los Incoterms es regular quién debe obtener los documentos que se generan en una operación de comercio exterior. Entre estos documentos cabe destacar los documentos necesarios para realizar los trámites aduaneros de exportación e importación.

Trámites aduaneros según el Incoterm

Incoterm

Trámites exportación

Trámites importación

P

0

L

I

V

A

L

E

T

E

S

EXW

FCA

CPT

CIP

DAT

DAP

DDP

Comprador

Vendedor

Vendedor

Vendedor

Vendedor

Vendedor

Vendedor

Comprador

Comprador

Comprador

Comprador

comprador

Comprador

Vendedor

M

A

R

Í

T

I

M

O

S

FAS

FOB

CFR

CIF

Vendedor

Vendedor

Vendedor

Vendedor

Comprador

Comprador

Comprador

Comprador

FUENTE: GUÍA PRÁCTICA DE LOS INCOTERMS 2010. GLOBAL MARKETING STRATEGIES

Transmisión y cobertura de riesgos en el transporte

La tercera función de los Incoterms es determinar el lugar donde se transmite el riesgo del vendedor al comprador. Hay que aclarar que se trata del riesgo del transporte, es decir del perjuicio que pueda causar al vendedor o al comprador el daño, la pérdida, el retraso, etc., durante el transporte de la mercancía, no del riesgo comercial o de pago, que tiene que ver con la transmisión de la propiedad de la mercancía y con su pago, aspectos que no se regulan en los Incoterms.

Existen dos posibilidades: transmitir el riesgo en el país de origen (país del vendedor) o transmitirlo en el país de destino (país del comprador).

• Transmisión de riesgos en origen: en EXW, en los Incoterms en "F" (FCA, FAS y FOB) y en los Incoterms en "C" (CPT, CIP, CFR y CIP) el riesgo se transmite "a la salida", es decir allí donde el vendedor entrega la mercancía al primer transportista de la cadena (Incoterms polivalentes) o en el puerto de embarque (Incoterms marítimos), siempre en el país de origen.

• Transmisión de riesgos en destino: en los Incoterms en "D" (DAT, DAP y DDP) el riesgo se transmite "a la llegada", es decir, cuando el vendedor entrega la mercancía en el lugar designado -normalmente infraestructura logística (DAT) o instalaciones del comprador (DAP o DDP)- en el país de destino.

Por lo que se refiere a la cobertura del riesgo del transporte, solo en los Incoterms CIP y CIF -la "I" proviene de la palabra inglesa Insurance (seguro)- las reglas Incoterms obligan al vendedor a contratar un seguro de transporte a nombre del comprador. En el resto de Incoterms, la contratación no es obligatoria, si bien es aconsejable que lo haga la parte que asume el riesgo en el transporte principal: en EXW, FCA, FAS, CFR y CPT será el comprador y en DAT, DAP y DDP el vendedor.

Reparto de costes logísticos entre vendedor y comprador

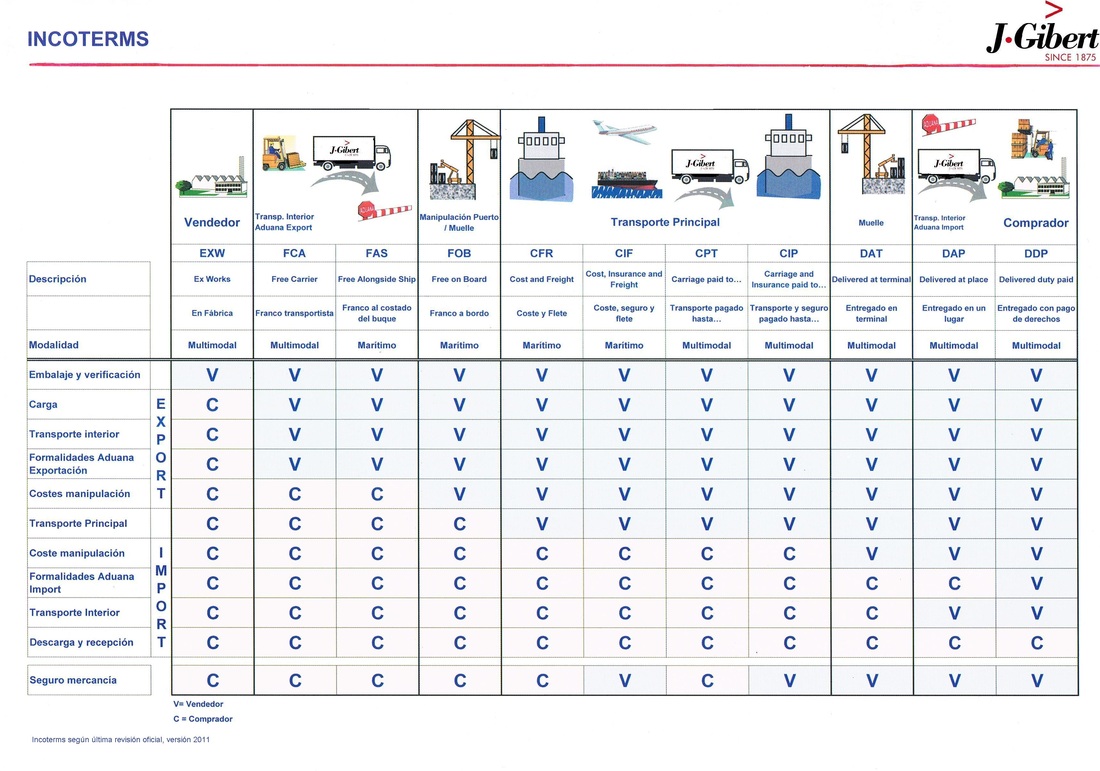

Además de todas estas funciones, la aplicación fundamental de los Incoterms es delimitar con precisión el reparto de costes en una compraventa internacional, entre ellos: la carga y descarga de la mercancía, el transporte interior en los países de origen y destino, el transporte internacional, los trámites aduaneros, etc.

Para entender el reparto de costes logísticos hay que tener en cuenta que la normativa de los Incoterms está hecha desde el punto de vista del vendedor. A medida que se avanza en la clasificación de los Incoterms, son mayores los costes que asume el vendedor y, por contra, menores los que asume el comprador. Así, por ejemplo, en el gráfico que aparece más adelante, si se tratara de la operación de exportación de una mercancía que viaja entre España y México, por barco o avión y en contenedor, los Incoterms que podrían utilizarse serían los siguientes:

EXW almacén del vendedor: la mercancía se entrega en las propias instalaciones del vendedor preparada para la carga. Todos los costes de la exportación los asume el comprador.

FCA puerto o aeropuerto español: el vendedor asume los costes de transporte interior hasta la terminal de contenedores en el puerto de embarque o aeropuerto, así como el despacho de aduanas de exportación.

CPT puerto o aeropuerto mexicano: el vendedor paga también los costes de la terminal en el puerto o aeropuerto español y el transporte marítimo o aéreo entre España y México.

CIP puerto o aeropuerto mexicano: igual que en el caso anterior, pero además, el vendedor paga el coste de seguro de transporte de la mercancía entre España y México.

DAT puerto o aeropuerto mexicano: el vendedor también asume los costes de descarga en el puerto o aeropuerto mexicano.

DAP almacén del comprador: el vendedor paga también los costes de transporte hasta algún punto interior en México (habitualmente el almacén del comprador), pero no los costes del despacho de importación, que son por cuenta del comprador.

DDP almacén del comprador: el vendedor asume todos los costes de la exportación, incluyendo el despacho de aduanas de importación, excepto la descarga de la mercancía en el almacén del comprador.

Los Incoterms marítimos (FAS, FOB, CFR y CIF) no cabe utilizarlos en este caso ya que la mercancía se transporta en contenedor.

Reparto de costes logísticos entre vendedor y comprador en una operación de exportación

FUENTE: GUÍA PRÁCTICA DE LOS INCOTERMS 2010. GLOBAL MARKETING STRATEGIES

En definitiva, los Incoterms son unas normas ampliamente conocidas y utilizadas por los diferentes actores que participan en las operaciones de comercio exterior (exportadores, importadores, transportistas, transitarios, agentes de aduanas, bancos y compañías de seguros, etc.) y por ello deben conocerse en profundidad, para utilizarse correctamente y con ello evitar discrepancias entre las partes.

Artículo extraído de la revista EL EXPORTADOR DIGITAL